Российские ритейлеры представили операционные отчеты по итогам III квартала. Пришло время сравнить результаты компаний и выделить наиболее привлекательные акции

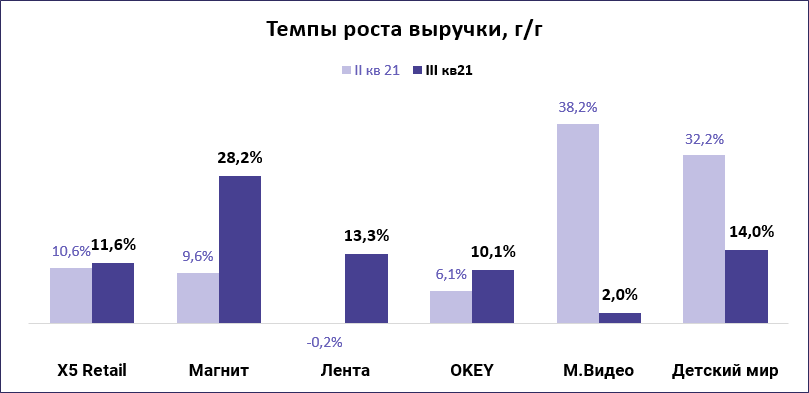

В III квартале наблюдается ускорение продуктового и замедление непродуктового ритейла. Рекордсменом по росту выручки стал Магнит, который обеспечил себе рост на 28% за счет покупки сети Дикси. Органический рост составил более скромные 7,5%. Также за счет сделок M&A на второе место среди продуктовых сетей вышла Лента. Покупка сетей «Билла» и «Семья» обеспечили большую часть роста выручки г/г.

Для М.Видео вместо выручки использовался показатель GMV

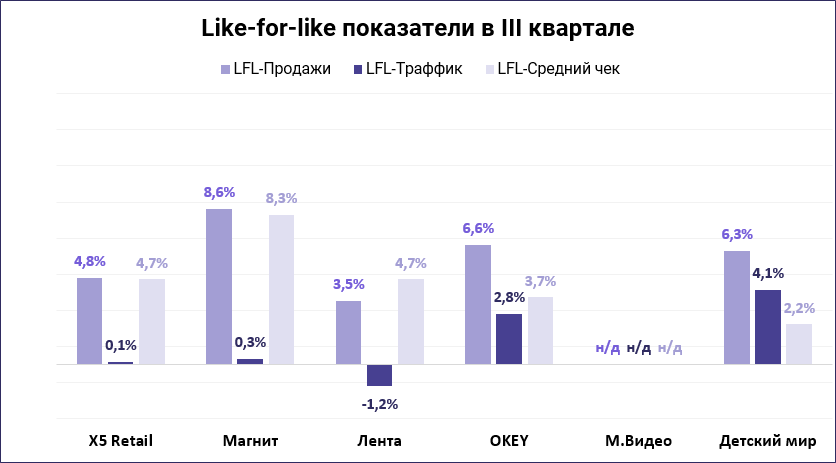

После ухода из базы расчета пандемийного II квартала 2020 г. LFL-трафик почти не растет. Детский Мир и O’Key показали рост трафика на 4,1% и 2,8% соответственно, Магнит и X5 демонстрируют околонулевые результаты, Лента потеряла по показателю 1,2%.

Зато размер среднего чека ощутимо вырос. В продуктовом ритейле рост составил в среднем 5,4%. Поддержку оказала инфляция, ускорившаяся в августе-сентябре. Средний рост цен в III квартале составил 6,8% г/г. Обогнать инфляцию по росту чека удалось лишь Магниту с результатом 8,3%.

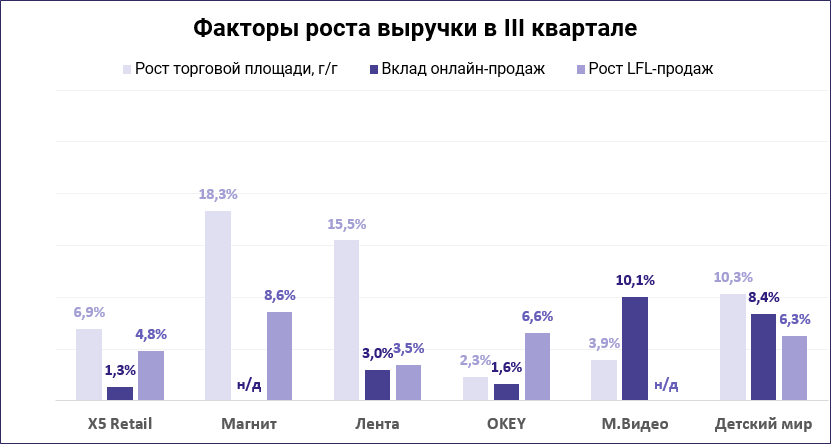

В разбивке по факторам роста выручки картина выглядит следующим образом:

Как и в I полугодии 2021 г., наиболее сбалансированный рост по всем показателям показывает Детский Мир. Онлайн-продажи ускорились до 36,6% с 20,7% в предыдущем квартале.

М.Видео прирастает онлайн-продажами, не раскрывая показатели LFL, которые, судя по всему, ничего хорошего не покажут. В то время как онлайн-бизнес М.Видео вырос на 10,1%, совокупный показатель GMV вырос всего на 2%, что означает продолжающееся сокращение офлайн, несмотря на небольшой прирост в торговой площади. По нашей оценке, показатель офлайн GMV сократился на 19,6% г/г.

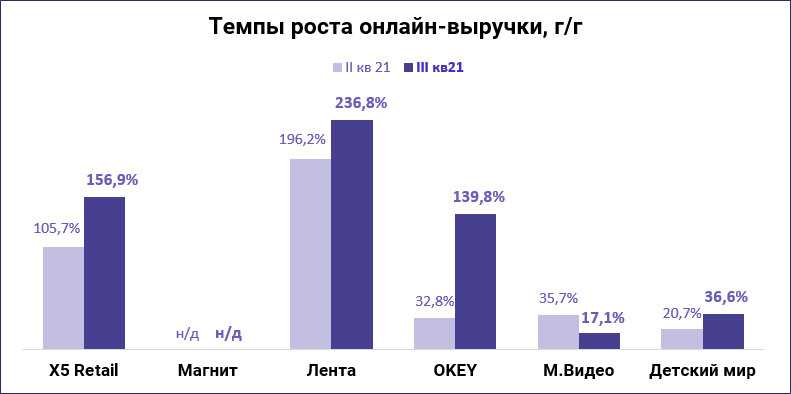

Однако в поквартальном сравнении рост онлайн-выручки у М.Видео был самым сильным в отрасли. Среди продуктовых ритейлеров в онлайн выделяются Лента и O’KEY, но они растут с низкой базы. В абсолютном выражении объем продаж у них составляет всего 4,4 млрд и 1,1 млрд руб., так что трехзначные темпы роста вполне логичны. Будет интересно посмотреть, какой рост они покажут на более крупных цифрах. В этом смысле показательна ситуация X5 Group.

У X5 годовые темпы роста онлайн смотрятся красиво, а вот квартальные — тревожно. Рост в III квартале составил 0,7% после 0,8% кварталом ранее. Онлайн-бизнес стагнирует, едва превысив 10,5 млрд (почти 2% от выручки) в абсолютном выражении. При таких показателях планы по IPO цифровых бизнесов откладываются в долгий ящик, а лидерство компании в сегменте онлайн-доставки продуктов оказалось под большим вопросом.

Менеджмент компании в ходе Дня инвестора объяснил ситуацию с онлайн жесткой конкуренцией со стороны экосистемных игроков и маркетплейсов. X5 подчеркивает инфраструктурные возможности, масштаб и широкую базу лояльных пользователей, которые позволят ей «участвовать в этой цифровой гонке» со значительно меньшими затратами, чем у конкурентов.

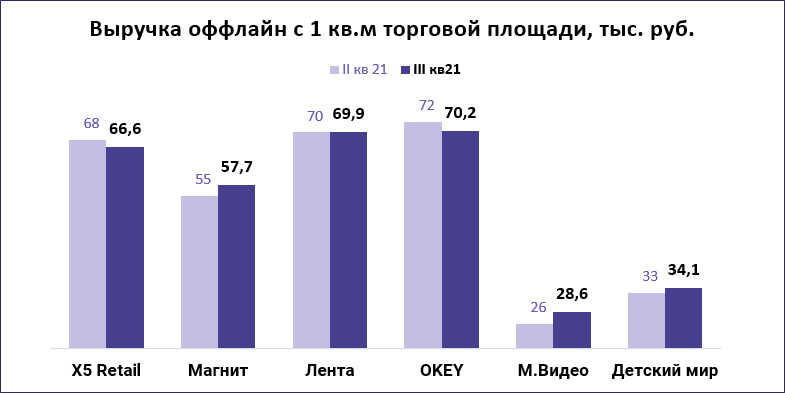

По показателю офлайн-выручки с 1 кв. м лидерами остаются владельцы сетей гипермаркетов Лента и O’Key, незначительно сократившие коэффициент в поквартальном сравнении. Год к году O’Key, напротив, увеличил его до 70,2 тыс. руб. против 66 тыс. руб. в III квартале 2020 г.

Выводы

Наиболее сбалансированные показатели роста демонстрирует Детский Мир. Замедление онлайн в поквартальном сравнении до 1,7% может иметь разовый характер. Хорошие темпы роста позволяют ожидать позитивных финансовых результатов. Долгосрочный взгляд на компанию позитивный.

Темпы роста М.Видео ощутимо замедлились на фоне более высокой базы III квартала 2020 г. При этом поквартальная динамика роста онлайн-продаж вновь вернулась на положительную территорию после провала во II квартале, что является позитивным фактором. Тенденция к замещению офлайн на продажи через интернет продолжается, несмотря на рост торговой площади. При этом показатель выручки офлайн с 1 кв. м остается стабильным.

O’KEY увеличил темпы роста выручки до 10% исключительно за счет эффекта более низкой базы. В поквартальном выражении выручка сократилась на 2,2%, главным образом за счет сегмента гипермаркетов. Дискаунтеры «ДА!» продолжают расти, но темпы замедлились до 40% после 47% в I полугодии 2021 г. В целом результаты не радужные, акции компании остаются не самым привлекательным инструментом для инвестиций в сектор.

Лента обеспечила себе рост выручки за счет сделок M&A, но органическая составляющая по-прежнему скромная. Рост LFL-продаж существенно отстает от инфляции и в III квартале оказался худшим в секторе. Неплохие темпы показывает онлайн-сегмент, но его доля в совокупной выручке пока не превышает 4%, так что на общий результат его влияние ограничено. Возможно, компания будет продолжать искать цели для M&A, чтобы поддерживать рост на уровне сектора. Динамика акций будут зависеть от того, насколько успешно компания будет реализовывать свою амбициозную стратегию по входу в сегмент магазинов «у дома».

Магнит оказался безусловным лидером по росту выручки в III квартале не только за счет покупки Дикси, но и за счет высокого роста LFL-продаж. Онлайн-сегмент также постепенно набирает вес — в III квартале объем продаж составил уже 2,9 млрд руб. В будущем компания вполне может потягаться с X5 за лидерские позиции. При этом на сегодняшний день капитализация ритейлера выглядит справедливой.

В инвестиционном кейсе X5 Group фокус смещается с онлайн-бизнеса на расширение сети дискаунтеров «Чижик». В то время как первый стагнирует, второй может показать хорошие результаты по мере ускорения экспансии в 2022 г. на 30–50%. В условиях того, что IPO цифровых бизнесов откладывается на неопределенный срок, краткосрочных драйверов не наблюдается, долгосрочно акции компании по-прежнему выглядят одной из лучших ставок на сектор.

БКС Мир инвестиций

Ритейл в III квартале. Чем порадовал Магнит и огорчил X5 Group - БКС Экспресс

Read More

No comments:

Post a Comment