Итоги торгов 30.08

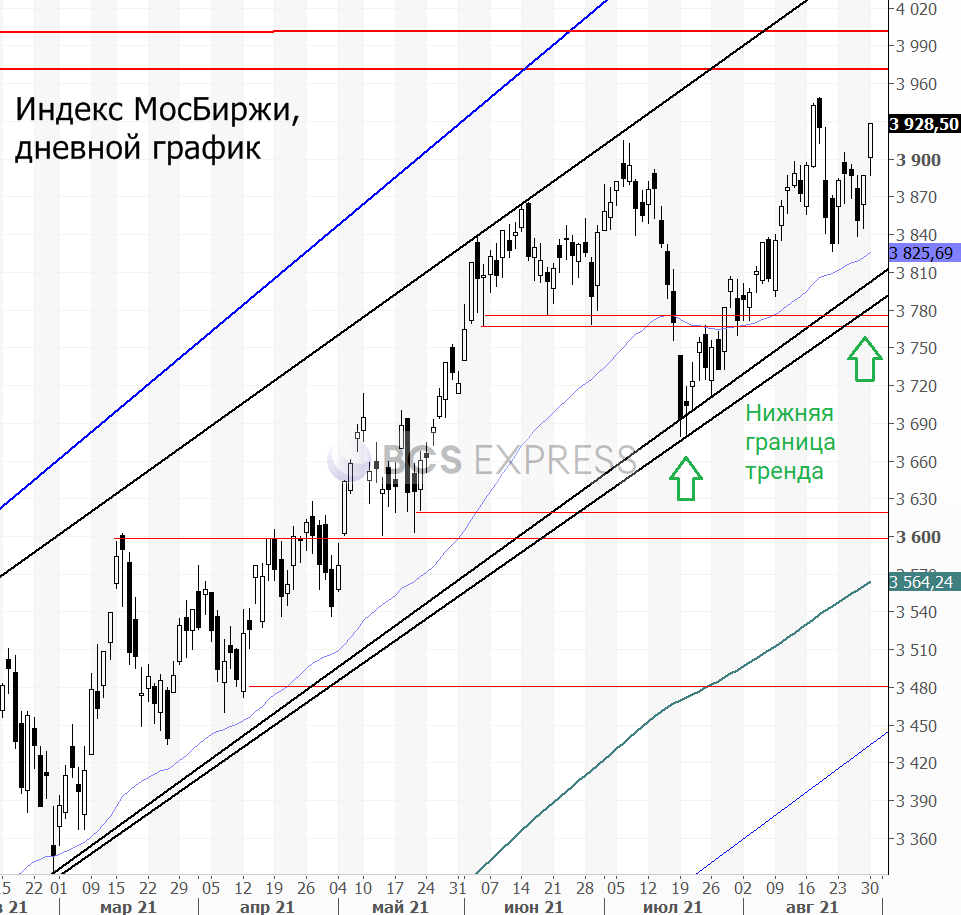

Индекс МосБиржи: 3928,50 п. (+1,06%)

Индекс РТС: 1684,70 п. (+1,23%)

Главное

Торговая неделя на мировых фондовых площадках началась с роста. Уверенный подъем показали ключевые западные площадки. Американский индекс S&P 500 вырос на 0,4% и в очередной раз переписал исторические максимумы. Повышенный спрос в США наблюдается в акциях высокотехнологичных компаний, тогда как «акции стоимости» (value) вновь начали отставать.

В России отмечаем опережающую динамику второго эшелона, однако это обусловлено резким ростом нескольких историй. Например: Мечел, Сегежа, Распадская. При этом значительных распродаж в низколиквидных бумагах не наблюдалось.

Вчера был день квартальных отчетов. Свои результаты представили многие компании, включая такие крупные как Газпром, Транснефть, Аэрофлот, ПИК. За счет этого мы видели относительно неплохие обороты торгов (73 млрд руб.) для сессии, когда в Лондоне был банковский выходной.

Индекс МосБиржи вернулся выше 3900 п. и сейчас находится всего в 0,6% от рекордных отметок. В качестве следующего среднесрочного целевого ориентира мы уже множество раз выделяли круглую отметку 4000 п. Этот таргет по-прежнему актуален, хотя мы и не исключаем, что уже в ближайшее время импульс роста на западных площадках вновь временно утихнет, а значит, и российскому рынку придется притормозить.

Что касается негативных сценариев, то по-настоящему медвежья картина по индексу МосБиржи сформируется лишь в случае слома нижней границы тренда. Сегодня она расположена на 3790–3810 п. Скорость подъема этой ключевой линии поддержки, которую все видят: 17 пунктов в неделю.

Общий внешний фон вчера оставался положительным, но сегодня с утра пока без намеков на продолжение роста, учитывая динамику азиатских площадок. На сырьевых площадках преимущественно стабильная динамика. Цены на нефть Brent сегодня около $72,5. Во вторник на биржах ICE и CME — последний день обращения октябрьского контракта. Ноябрьские фьючерсы Brent стоят примерно на $1 дешевле.

Сегодня с утра позитивную динамику показывает ряд металлов. На 3% растет никель, более 2% прибавляет алюминий, поднимаются медь и золото. Подобный фон может поддержать акции Норникеля и Русала.

Кроме того, ТАСС пишет со ссылкой на замминистра промышленности и торговли Виктора Евтухова, что ведомство не видит предпосылок для продления экспортных пошлин на металлы в 2022 г.

«Я сегодня не вижу к этому предпосылок, потому что цены начали снижаться и рынок остывать», — сказал Евтухов. «По некоторым позициям цены на внешнем рынке уже ниже, чем у нас», — добавил замминистра. Пока непонятно, будут ли принятые с 1 августа и до конца 2021 г. меры заменены на что-то другое, но в целом новость положительна для металлургов. В частности, это касается Северстали, НЛМК, ММК, Норникеля и Русала. Сектор металлургии сегодня может выглядеть лучше рынка.

Пара USD/RUB в понедельник осталась в районе 73,5. В ближайшее время нейтральная динамика может сохраниться. Следующая важная область поддержки расположена лишь около 72,7. Причин для резкого ослабления рубля пока не наблюдается.

В фокусе

• Мечел-ао (+14,3%), Мечел-ап (+14,1%). Ралли продолжается после сильного отчета за II квартал. В обыкновенных акциях ставка делается на перспективу делевериджа, а в привилегированных, которые стоят в два раза дороже, ключевая идея заключается в ожидании высоких дивидендов за 2021 г. Только лишь за первые 6 месяцев компания заработала 45,8 руб. на привилегированную акцию.

• Распадская (+5,8%). Подъем выглядит оправданным, учитывая недавнее изменение дивидендной политики. Перспективы для роста в среднесрочной перспективе сохраняются. Более подробно читайте в отдельном материале: Сколько должна стоить Распадская с новой дивидендной политикой?

• Сегежа (+6,2%). Акции растут 10 сессий подряд. Причем этот подъем, на наш взгляд, абсолютно оправдан. Акции вернулись выше цены первичного размещения. Из драйверов роста можно обозначить сильный отчет по МСФО за I полугодие. Выручка выросла на 37% г/г, OIBDA — на 112% г/г. Компания продолжает реализовывать масштабную инвестпрограмму. Существенное увеличение производственных показателей смещено на 2023–2024 гг., так что вложение в бумаги должно скорее носить долгосрочный характер.

• ВТБ (+2,6%). Банк отчитался за 7 месяцев. Чистая прибыль растет в рамках плана и прогноз менеджмента в 295 млрд руб. по итогам года с высокой вероятностью будет достигнут. Двузначная дивидендная доходность летом 2022 г. — также реальный сценарий. Вчера акции преодолели обозначенный ранее диапазон 5,125–5,175 коп., что существенно улучшило техническую картину в бумагах. Следующий ориентир — отметка 5,35 коп., а затем многолетний максимум в районе 5,55 коп.

• Газпром (+1,8%). Компания отчиталась по МСФО за I полугодие. Чистая прибыль по МСФО, относящаяся к акционерам, во II квартале составила 521 млрд руб., почти в 3,5 раза превысив показатель аналогичного периода прошлого года. Расчетная база для выплаты дивидендов за I полугодие достигла 845 млрд руб. — это 17,84 руб. на акцию при направлении акционерам 50% чистой прибыли. II полугодие может быть еще более сильным, учитывая продолжающийся рост цен на газ. Позитивная динамика в акциях может сохраниться. Ближайший промежуточный ориентир — область 310–320 руб.

• Во вторник состоится вебкаст Аэрофлота для инвесторов и аналитиков. Накануне авиакомпания отчиталась об убытке в 2,59 млрд руб. во II квартале. Общий убыток за все I полугодие составил 27,7 млрд руб. III квартал должен быть существенно сильнее, что позволит Аэрофлоту улучшить финансовые результаты и впервые с III квартала 2019 г. показать чистую прибыль. Сейчас нет ожиданий устойчивого снижения акций авиакомпании.

• Globaltrans во вторник опубликует финансовые и операционные результаты за I полугодие по МСФО.

• Сегодня последний день для попадания в реестр акционеров Северстали, которые получат дивиденды. Завтра бумаги откроются с дивидендным гэпом на 4–4,5%. При сохранении стабильного фона этот ценовой разрыв может закрыться в течение пары месяцев.

• Из-за фактора вступления в силу изменений MSCI Russia сегодня на вечернем аукционе закрытия возможен всплеск оборотов и разовые отклонения цены акций.

Внешний фон

Внешний фон сегодня с утра умеренно негативный. Американские индексы после закрытия нашей дневной сессии в понедельник лишь незначительно откатились. Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 без существенных изменений, нефть Brent в минусе на 0,5% и находится около уровня $71,8 (ноябрьский контракт).

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет чуть ниже уровня закрытия понедельника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

БКС Мир инвестиций

Прогнозы и комментарии. Приближаемся к 4000 по индексу МосБиржи - БКС Экспресс

Read More

No comments:

Post a Comment